di Giorgio De Rossi

Gli Stati membri dell’UE contribuiscono alla formazione del Bilancio Pluriennale Europeo finalizzato al raggiungimento di obiettivi comuni e condivisi. Differentemente da quanto accade a livello nazionale, il documento finanziario comunitario è un Bilancio programmatico di investimenti: esso deve risultare sempre in “pareggio” e non può operare in deficit. Inoltre, i Trattati dell’UE prevedono espressamente che il Bilancio Europeo venga finanziato integralmente tramite “Risorse Proprie” e pertanto le entrate annuali devono coprire interamente le spese.

Nel domandarci da dove provengono le “Risorse proprie” attualmente esistenti, possiamo sinteticamente rispondere che le entrate dell’UE derivano, in ordine di flusso, dalle:

- Risorse Proprie basate sul “Reddito Nazionale Lordo”(RNL); esse consistono in un prelievo sulla ricchezza nazionale lorda dagli Stati membri, che, nel 2018, ha rappresentato circa il 66% di tali entrate;

- Risorse Proprie tradizionali, costituite principalmente dai “dazi doganali”, che, inizialmente, includevano anche le tasse sullo zucchero ed hanno rappresentato il 13% delle entrate nel 2018;

- Risorse Proprie basate sull’IVA, mediante il trasferimento di una percentuale dell’IVA riscossa dai Paesi dell’ UE; esse hanno rappresentato circa l’11% delle entrate nel 2018;

- Altre Risorse Proprie, costituite dalle entrate provenienti dalle ammende comminate contro società che violano la concorrenza, dai contributi versati da Paesi terzi a favore di determinati programmi UE e dalle imposte sulle retribuzioni del personale UE; nel 2018 tale voce ha rappresentato il 10% del totale.

Il sistema delle “Risorse Proprie” è rimasto immutato per oltre trent’anni ed il Parlamento europeo ne ha più volte richiesto una revisione. Infatti, l’Organo parlamentare si è espresso da tempo a favore di una riforma dell’attuale sistema di entrate, considerandolo non solo poco trasparente ed iniquo, ma anche incapace di affrontare le attuali sfide, nonché di raggiungere risultati significativi in favore dei cittadini europei. Per ridurre la dipendenza dai contributi nazionali basati su RNL e IVA, il Parlamento ha chiesto l’introduzione di nuove entrate legate alle politiche ed agli obiettivi dell’UE. A seguito dell’accordo vincolante raggiunto dal Parlamento il 10 novembre 2020 e ratificato dal Consiglio in dicembre, la “Decisione sulle Risorse Proprie” (ORD) ha stabilito una rigorosa tabella di marcia per l’introduzione delle seguenti nuove fonti di entrate: Gennaio 2021: emanare un nuovo contributo nazionale basato su rifiuti da imballaggi di plastica non riciclati, al fine, da un lato, di ridurre l’uso delle plastiche monouso sancendone il divieto, tra cui: posate (forchette, coltelli, cucchiai, bacchette), piatti, tazze per bevande, contenitori per alimenti, cannucce, bastoncini cotonati; dall’altro, di incentivare il riciclaggio favorendo la diffusione dell’economia circolare. In Italia, la Legge di Bilancio per l’anno 2020, ai commi 634-658, ha introdotto l’imposta sul consumo dei “Manufatti in Plastica Con Singolo Impiego” (“MACSI”).

Si tratta della c.d. “Plastic Tax”, da attuare con provvedimento del direttore dell’Agenzia delle Dogane e dei Monopoli e da adottare entro maggio 2020. Ma l’entrata in vigore di tale tributo è stata prima differita al 1° gennaio 2021 (art.133, D.L. 19 maggio 2020 n. 34 – D.L. Rilancio) e poi al 1° luglio 2021 (Legge di Bilancio per l’anno 2021, art. 1, comma 1084).

Entro il 2023: Risorse Proprie basate sul “Sistema di Scambio delle Emissioni” (ETS – Emission Trading System), ricavato dal sistema di scambio di emissioni di gas serra prodotti dall’industria pesante, dai produttori di energia e dalle compagnie aeree.

Entro il 2023: Risorse Proprie derivate dalla tassazione di servizi digitali che assicureranno un’equa tassazione sull’ economia digitale. Entro il 2023: Risorse Proprie basate sul “Meccanismo di Aggiustamento del Carbonio alla Frontiera”: esse si baserebbero sul prezzo del carbonio sull’importazione di certe merci da fuori l’UE che aiuterebbe ad assicurare un terreno di confronto uniforme nella lotta contro il cambiamento climatico.

Entro il 2026: Risorse Proprie basate sulla tassazione delle transazioni finanziarie, garantendo che anche il settore finanziario assicuri il giusto contributo attraverso il pagamento delle tasse.

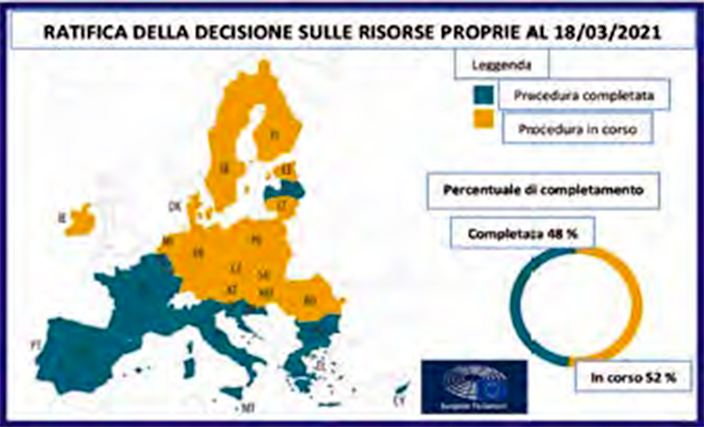

Entro il 2026: Risorse Proprie collegate al settore industriale o su base d’imposizione comune delle imprese. A conferma dell’accelerazione impressa sull’argomento, il Parlamento europeo, il 25 marzo u.s. ha approvato tre Regolamenti sulle Risorse Proprie basati sui rifiuti da imballaggi in plastica, aprendo la via alla riforma e all’introduzione di nuove fonti di entrate per l’Unione europea. In particolare, l’Eeurocamera ha dato il via libera a due Regolamenti Operativi e ad un Regolamento di Esecuzione su come ottenere e rendere disponibili specifiche Risorse Proprie, che, come evidenziato, consentiranno l’afflusso di nuove e maggiori risorse nel Bilancio comunitario. I Regolamenti approvati a fine marzo si applicheranno retroattivamente dal primo gennaio 2021 e comprendono le disposizioni per il calcolo e per la semplificazione delle entrate dell’Unione, nonché per la gestione dei flussi di cassa e dei diritti di monitoraggio e di ispezione. L’introduzione della nuova imposta sulla plastica è un passo decisivo nella riforma delle “Risorse Proprie” essendo la prima di una serie di nuove fonti di entrate che saranno definite da qui al 2026. E’ importante sottolineare come, alla data del 18 marzo 2021, 13 Paesi dell’UE su 27 abbiano ratificato la sopraindicata “Decisione sulle Risorse Proprie” (ORD) che fissa le nuove modalità di finanziamento del Bilancio dell’UE.

La sua entrata in vigore richiede, comunque, l’approvazione di tutti gli Stati membri in base ai loro requisiti costituzionali. Nella maggior parte di essi, i Parlamenti nazionali sono responsabili della ratifica della Decisione.

Negli altri, solo il Governo decide sull’approvazione. Tuttavia, vi è un crescente senso di urgenza per l’ORD, poiché la sua entrata in vigore è condizione preliminare per il lancio dello strumento di recupero dell’UE di nuova generazione. Infatti, non appena detta Decisione sarà stata ratificata all’unanimità, essa consentirà all’Unione Europea, attraverso l’emissione degli “euro bond”, di prendere in prestito sul mercato € 750 miliardi da destinare al Piano di Ripresa Covid-19 denominato “Next Generation EU”.

E poiché il maggiore strumento operativo del Piano di Ripresa è il “Recovery Fund”, l’Italia è particolarmente interessata alla ratifica dell’ORD, atteso che dallo stesso Fondo saranno attinte anche le risorse da destinare al nostro Paese e che sono contenute nel “Recovery Plan Italia”, da 210 miliardi di euro, da presentare a Bruxelles entro il prossimo 30 aprile 2021.